হিসাব

লেনদেনের সংক্ষিপ্ত শ্রেণীবদ্ধ বিবরণকে হিসাব বলে। আর্থিক ঘটনা বা লেনদেনের সমজাতীয় পক্ষগুলোকে উপযুক্ত শিরোনামে ও নির্দিষ্ট ছকে সংক্ষিপ্তাকারে প্রদর্শিত বিবরণীকে হিসাব বলে।

লেনদেনের শ্রেণীবিভাগ

লেনদেনে জড়িত হিসাবসমূহকে তাদের প্রকৃতি অনুযায়ী বিভিন্ন ভাগে ভাগ করা যায়।

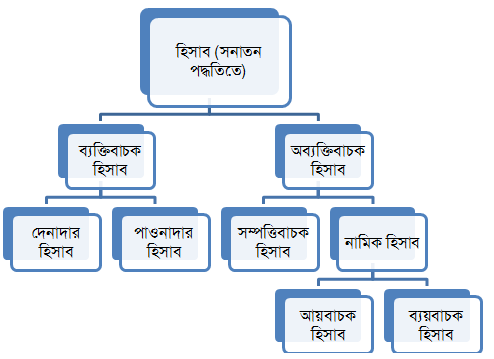

সনাতন পদ্ধতিতে হিসাব ৩ প্রকার-

সনাতন পদ্ধতিতে ডেবিট-ক্রেডিট নির্ণয় (হিসাববিজ্ঞানের স্বর্ণসূত্র)

সনাতন পদ্ধতিতে হিসাব ৩ প্রকার-

|

হিসাবের ধরন

|

ডেবিট |

ক্রেডিট |

|

|

ব্যক্তিবাচক হিসাব |

সুবিধা গ্রহণকারী |

সুবিধা প্রদানকারী |

|

|

অব্যক্তিবাচক হিসাব |

সম্পত্তিবাচক হিসাব |

সম্পত্তি আসলে |

সম্পত্তি গেলে |

|

নামিক হিসাব |

ব্যয় ও ক্ষতি হলে |

আয় ও লাভজনক |

|

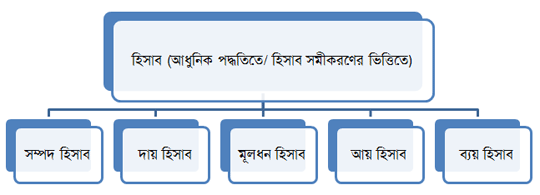

আধুনিক পদ্ধতিতে হিসাব ৫ প্রকার-

আধুনিক পদ্ধতিতে ডেবিট-ক্রেডিট নির্ণয়

|

Dr. সম্পদ হিসাব Cr. |

|

|

বৃদ্ধি পাবে (+) |

হ্রাস পাবে (-) |

|

ব্যালেন্স |

|

|

Dr. দায় হিসাব Cr. |

|

|

হ্রাস পাবে (-) |

বৃদ্ধি পাবে (+) |

|

|

ব্যালেন্স |

|

Dr. মূলধন হিসাব Cr. |

|

|

হ্রাস পাবে (-) |

বৃদ্ধি পাবে (+) |

|

|

ব্যালেন্স |

|

Dr. আয় হিসাব Cr. |

|

|

হ্রাস পাবে (-) |

বৃদ্ধি পাবে (+) |

|

|

ব্যালেন্স |

|

Dr. ব্যয় হিসাব Cr. |

|

|

বৃদ্ধি পাবে (+) |

হ্রাস পাবে (-) |

|

ব্যালেন্স |

|

| হিসাব |

স্বাভাবিক জের |

|

সম্পদ হিসাব |

ডেবিট |

|

দায় হিসাব |

ক্রেডিট |

|

মূলধন হিসাব |

ক্রেডিট |

|

আয় হিসাব |

ক্রেডিট |

|

ব্যয় হিসাব |

ডেবিট |