কাজের পরিমাণ কমানোর জন্য কোন হিসাব ব্যবস্থায় দুতরফা দাখিলা পদ্ধতির ত্রুটিপূর্ণ বা আংশিক প্রয়োগ ঘটলে তাকে একতরফা দাখিলা পদ্ধতি বলে। একতরফা দাখিলা পদ্ধতি মূলত একতরফা, দুতরফা এবং বিনা দাখিলার সংমিশ্রণ। ( Single entry system is nothing but an admixture of single entry, double entry and no entry.)

দুতরফা পদ্ধতি : লেনদেনকে ডেবিট-ক্রেডিটে বিশ্লেষণ করে লিপিবদ্ধ (জাবেদা), শ্রেণীবদ্ধ (খতিয়ান), ত্রুটি নির্ণয় (রেওয়ামিল) করে ব্যবসায়ের আর্থিক ফলাফল (ক্রয়-বিক্রয় ও লাভ-ক্ষতি হিসাব) ও আর্থিক অবস্থা (উদ্বৃত্তপত্র) নির্ণয় করার পদ্ধতিকে দুতরফা দাখিলা পদ্ধতি বলে।

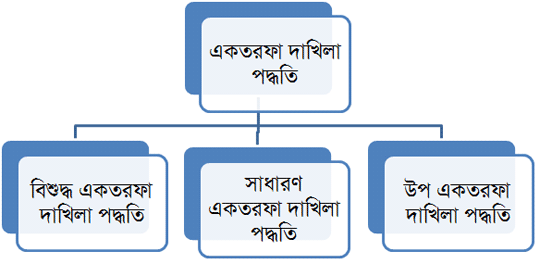

এই পদ্ধতিতে শুধু ব্যক্তিবাচক হিসাব রাখা হয়। কিন্তু নামিক ও সম্পত্তি বাচক হিসাব রাখা হয় না।

এই পদ্ধতিতে ব্যক্তিবাচক ও নগদান হিসাব রাখা হয়।

এই পদ্ধতিতে ব্যক্তিবাচক, নগদান হিসাব ও কিছু সহকারী বই রাখা হয়।

একতরফা দাখিলা পদ্ধতিতে মূলধন হচ্ছে নীট সম্পদের পরিমাণ। একটি নির্দিষ্ট তারিখে কারবারের দায় মিটানোর পর যে নীট সম্পদ বিদ্যমান থাকে তাকে মূলধন বলে।

একতরফা দাখিলা পদ্ধতিতে প্রারম্ভিক ও সমাপনী মূলধন পরিমাপ করে লাভক্ষতি নির্ণয় করা হয়।

কিন্তু কোন নির্দিষ্ট হিসাব বইতে প্রারম্ভিক মূলধন ও সমাপনী মূলধনের পরিমাণ লিপিবদ্ধ থাকে না। তাই প্রারম্ভিক মূলধন ও সমাপনী মূলধন নির্ণয় করে নিতে হয়।

প্রারম্ভিক মূলধন = প্রারম্ভিক সম্পত্তি - প্রারম্ভিক দায়

সমাপনী মূলধন = সমাপনী সম্পত্তি – সমাপনী দায়

- গাণিতিক সমস্যার ক্ষেত্রে নিম্নোক্ত উপায়ে প্রারম্ভিক ও সমাপনী মূলধন নির্ণয় করতে হয় :

- প্রারম্ভিক মূলধন = সমাপনী মূলধন+উত্তোলনের সুদ+নীট ক্ষতি -অতিরিক্ত মূলধন-মূলধনের সুদ-নীট লাভ

- সমাপনী মূলধন = প্রারম্ভিক মূলধন+অতিরিক্ত মূলধন+মূলধনের সুদ+নীট লাভ-উত্তোলন –উত্তোলনের সুদ-নীট ক্ষতি

- একতরফা দাখিলা পদ্ধতিতে নামিক হিসাব অর্থাৎ আয়-ব্যয় হিসাব সমূহ সংরক্ষণ করা হয় না। ফলে সঠিক ভাবে আর্থিক ফলাফল /লাভক্ষতি নিরূপণ করা হয় না। এ পদ্ধতিতে সমাপনী মূলধন মূলধন ও প্রারম্ভিক মূলধন তুলনা করে লাভক্ষতি নির্ণয় করা হয়।

|

বিবরণ |

|

বিবরণ |

|

|

প্রারম্ভিক মূলধন |

- |

সমাপনী মূলধন |

- |

- লাভ : সমাপনী মূলধন+ উত্তোলন+উত্তোলনের সুদ-প্রারম্ভিক মূলধন-অতিরিক্ত মূলধন-মূলধনের সুদ

- ক্ষতি : প্রারম্ভিক মূলধন+অতিরিক্ত মূলধন+মূলধনের সুদ-সমাপনী মূলধন-উত্তোলন-উত্তোলনের সুদ