- উৎপাদন ব্যয় হিসাব

- উৎপাদন ব্যয় হিসাবের উদ্দেশ্য

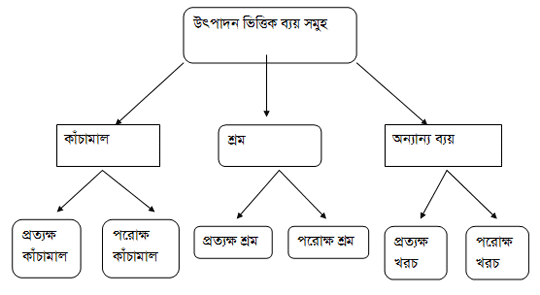

- উৎপাদন ব্যয়ের শ্রেণীবিভাগ

- কার্যভিত্তিক শ্রেণীবিন্যাস

- উৎপাদন ব্যয়

- বাণিজ্যিক ব্যয়

- প্রকৃতিভিত্তিক শ্রেনীবিন্যাস

- পরিবর্তনশীল ব্যয়ঃ

- স্থির বা স্থায়ী ব্যয়ঃ

- আধা পরিবর্তনশীলঃ

- ব্যয় বিবরণী

- আয় বিবরণী

- বিক্রয়মূল্য নির্ধারণ

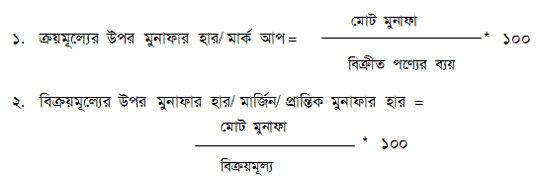

- মুনাফা ও মুনাফার হার নির্ধারণ

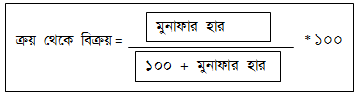

- ক্রয়মূল্যের উপর মুনাফার হার/মার্ক আপ

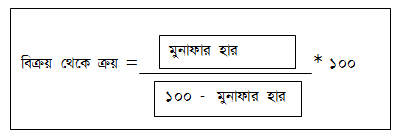

- বিক্রয়মূল্যের উপর মুনাফার হার/মার্জিন/প্রান্তিক মুনাফার হার

- মুনাফার হার পরিবর্তন

কোন প্রতিষ্ঠানের পণ্য ও সেবার উৎপাদন ব্যয় নির্ধারণ, পরিকল্পনা প্রণয়ন, ব্যয় নিয়ন্ত্রণ, ব্যয় বিশ্লেষণ এবং ব্যয় সংক্রান্ত নানা প্রতিবেদন প্রণয়ন সহ উৎপাদন ব্যয় সংক্রান্ত যাবতীয় কার্যক্রম ও এর ধারাবাহিক প্রক্রিয়াকে উৎপাদন ব্যয় হিসাব বলে।

ব্যয় নিরূপণ

ব্যয় নিয়ন্ত্রণ

মুল্য নির্ধারণ

মুনাফা নির্ণয়

পরিকল্পনা ও বাজেট প্রণয়ন

উপযুক্ত ও বিকল্প সিদ্ধান্ত গ্রহণ

একটি উৎপাদনকারী প্রতিষ্ঠানের কার্যাবলীকে মূলত দুই ভাগে ভাগ করা যায়।

উৎপাদনমুলক কার্যাবলী ব্যয়

বাণিজ্যিক কার্যাবলী ব্যয়

বাণিজ্যিক কা্র্যাবলী আবার দুই ভাগে বিভক্ত।

বাজারজাতকরণ ব্যয়

প্রশাসনিক ব্যয়

উৎপাদন ব্যয়

উৎপাদন কার্যের মূল কেন্দ্র হছে কারখানা এবং কারখানার মৌলিক কার্যক্রম তথা প্রত্যক্ষ ও পরোক্ষ সকল খরচের সমষ্টিই হলো উৎপাদন ব্যয়।

বাণিজ্যিক ব্যয়

কোন উৎপাদনকারী প্রতিষ্ঠানের উৎপাদন ব্যতীত যাবতীয় ব্যয় এর অন্তর্ভুক্ত। প্রশাসনিক ব্যয় ও বাজারজাতকরণ ব্যয় এই ব্যয়ের আওতাধীন।

প্রকৃতিভিত্তিক শ্রেনীবিন্যাস

পরিমাণের বিভিন্নতার জন্য প্রকৃতিগত শ্রেণীবিভাগের সৃষ্টি হয়। এগুলো যথাক্রমেঃ

পরিবর্তনশীল ব্যয়

স্থির বা স্থায়ী ব্যয়

আধা পরিবর্তনশীল বা আধা স্থায়ী ব্যয়

পরিবর্তনশীল ব্যয়ঃ উৎপাদিত পণ্যের সংখ্যার অনুপাতে যে সকল ব্যয়ের হ্রাস বৃদ্ধি ঘটে, সেগুলোই পরিবর্তনশীল ব্যয়।

স্থির বা স্থায়ী ব্যয়ঃ যে সকল ব্যয় উৎপাদনের পরিমাণ হ্রাস বৃদ্ধির সাথে সাথে প্রায় স্থির বা অবিচল থাকে সেগুলো স্থির বা স্থায়ী ব্যয়।

আধা পরিবর্তনশীলঃ যে সকল ব্যয় একটা নির্দিষ্ট স্তর পর্যন্ত স্থির থাকে এবং পরবর্তীতে উৎপাদন বা কার্যাবলী বৃদ্ধির সাথে সাথে পরিবর্তিত হতে থাকে, তাকে আধা পরিবর্তনশীল ব্যয় বলে।

|

|

amount |

amount |

|

কাঁচামালের প্রারম্ভিক মজুদ |

**** |

|

|

ব্যবহারযোগ্য কাঁচামালের ব্যয় |

**** |

|

|

**** |

|

|

ব্যবহৃত কাঁচামাল |

|

**** |

|

+প্রত্যক্ষ শ্রম |

|

**** |

|

মুখ্য ব্যয় |

|

**** |

|

+কারখানা উপরিব্যয় |

|

**** |

|

উৎপাদন ব্যয় |

|

**** |

|

+প্রারম্ভিক চলতি কার্য |

|

**** |

|

উৎপাদিত পণ্যের উৎপাদন ব্যয় |

|

**** |

|

+প্রারম্ভিক সমাপ্ত পণ্য |

|

**** |

|

বিক্রয়যোগ্য পণ্যের ব্যয় |

|

**** |

|

-সমাপনী সমাপ্ত পণ্য |

|

**** |

|

বিক্রিত পণ্যের ব্যয় |

|

**** |

| বিক্রয় |

**** |

|

|

-বিক্রিত পণ্যের ব্যয় |

**** |

|

|

মোট লাভ |

|

**** |

|

বাণিজ্যিক ব্যয়সমুহ |

**** |

|

|

নিট লাভ |

|

|

পণ্যকে যে মূল্যে বিক্রয় করা হয়, তাকে বিক্রয়মূল্য বলে। বিক্রীত পণ্যের ব্যয়ের সাথে মোট লাভ যোগ করে এ মূল্য নির্ধারণ করা হয়।

|

বিক্রয়মূল্য = বিক্রীত পণ্যের ব্যয় + মোট লাভ

|

মোট মুনাফা/লাভ = বিক্রয় – বিক্রীত পণ্যের ব্যয়

মুনাফার হার নির্ধারণের ২টি পদ্ধতি রয়েছে-

যদি ক্রয়মূল্যের উপর মুনাফার হার (মার্কআপ) দেয়া থাকে এবং বিক্রয়মূল্যের উপর মুনাফার হার (মার্জিন) বের করতে হয়,

যদি বিক্রয়মূল্যের উপর মুনাফার হার (মার্জিন) দেয়া থাকে এবং ক্রয়মূল্যের উপর মুনাফার হার (মার্কআপ) বের করতে হয়,

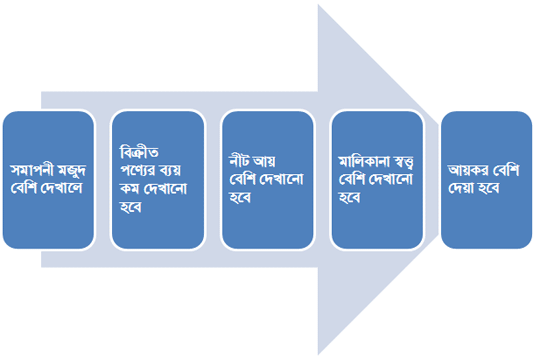

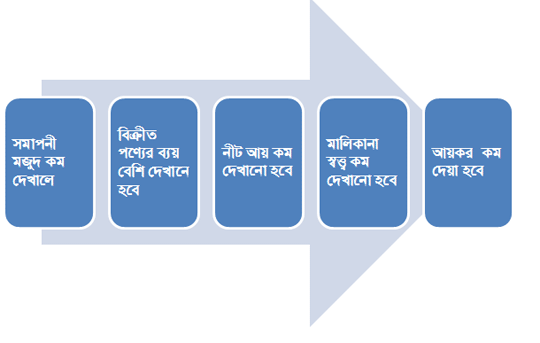

এ জাতীয় লেনদেনের প্রভাব